Finanzielle Absicherung - Was können Sie persönlich für sich tun?

Contents

Was ist eigentlich finanzielle Absicherung?

Finanzielle Absicherung bedeutet, dass Sie keine finanziellen Sorgen haben. Sie können also zum Beispiel Geld sparen oder sich etwas gönnen. [1]

Finanzielle Absicherung kann auch im Zusammenhang mit Arbeitsplatzsicherheit gesehen werden: Wenn man einen sicheren Arbeitsplatz hat und darauf vertrauen kann, dass man auch in Zukunft ein regelmäßiges Einkommen hat, wird man auch in Zukunft ausreichend Geld zur Verfügung haben. Finanzielle Absicherung gehört zusammen mit Arbeitsplatzsicherheit zu den Grundbedürfnissen von arbeitenden Menschen. [2]

Warum ist es wichtig auf finanzielle Absicherung zu achten?

Finanzielle Absicherung kann in die Bedürfnisklasse der Sicherheitsbedürfnisse eingeordnet werden. Zudem können mit ausreichend Geld die grundlegendsten Bedürfnisse nach Essen, Wohnen und Trinken befriedigt werden. [3]

Es ist also naheliegend, dass sich eine fehlende finanzielle Absicherung negativ auswirkt.

Finanzielle Absicherung nimmt daher einen hohen Stellenwert ein. Ähnlich wie Arbeitsplatzsicherheit kann sich eine unzureichende finanzielle Absicherung negativ auf Ihr Verhalten auswirken: die Sorge, ob man auch in Zukunft noch ausreichend Geld zum Leben hat, kann zu einer geringeren Motivation, Arbeitsunzufriedenheit und Krankheit führen. [4]

Außerdem können finanzielle Sorgen auch familiäre Probleme mit sich bringen: Die Angst, nicht ausreichend Geld zur Verfügung zu haben, kann sich auf die Kinder einer Familie übertragen. Sie empfinden dann, wie auch ihre Eltern, finanzielle Ängste und Sorgen. Diese Ängste und Sorgen gehen oft mit Selbstzweifeln der Kinder einher, insbesondere dann, wenn sie sich mit anderen Kindern vergleichen. [5]

Darüber hinaus hängen finanzielle Sicherheit und Lebenszufriedenheit, sowie das Wohlbefinden miteinander zusammen. [6]

Wie kann finanzielle Absicherung gestärkt werden?

Um Ihre finanzielle Absicherung zu stärken, gibt es zwei Wege, die Sie umsetzen können. Die Auswahl richtet sich vor allem nach Ihrer aktuellen Situation:

- Sie planen Ihre Einnahmen und Ausgaben neu und schauen, wie Sie Kosten einsparen und Ihre Finanzen strukturieren können (z. B. mit dem 3-Kontenmodell).

- Sie nehmen professionelle Unterstützung in Anspruch. Dies ist sinnvoll, wenn Sie den Eindruck haben, dass Ihre finanziellen Sorgen zu groß werden, um sie alleine zu bewältigen.

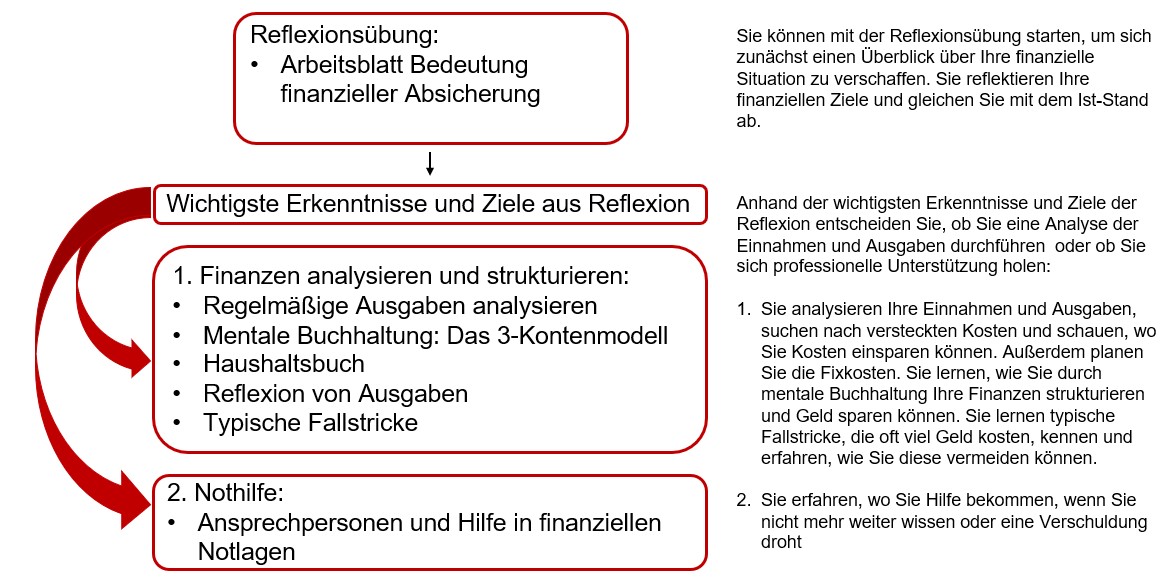

Um eine Entscheidung zu treffen, ob Sie professionelle Unterstützung in finanziellen Angelegenheiten in Erwägung ziehen sollten, können Sie das Arbeitsblatt herunterladen, ausdrucken und bearbeiten.

In diesem Arbeitsblatt veranschaulichen Sie sich Ihre aktuelle finanzielle Situation und wie es Ihnen damit geht. Anschließend entscheiden Sie, ob Sie selbstständig Ihre Finanzen analysieren und strukturieren oder ob Sie professionelle Unterstützung in Anspruch nehmen möchten.

Wo Sie professionelle Unterstützung erhalten, erfahren Sie im Abschnitt "Nothilfe bei finanziellen Problemen".

Einnahmen und Ausgaben neu planen

Die Basis für eine finanzielle Absicherung ist, dass Einnahmen und Ausgaben im Verhältnis stehen und die Ausgaben nicht höher sind als die Einnahmen.

Im besten Fall sind die Einnahmen ein gutes Stück größer als die Ausgaben, sodass Geld für schlechte Zeiten beiseitegelegt werden kann.

Im Folgenden werden Ihnen verschiedene Schritte aufgezeigt, die Ihnen helfen Ihre Einnahmen und Ausgaben zu planen.

Schritt 1: Einnahmen und Ausgaben prüfen

Ein erster Schritt, um finanzielle Sicherheit zu erlangen ist sich einen Überblick über die aktuellen Finanzen zu verschaffen.

Dafür erstellen Sie eine Auflistung aller Kosten, die jeden Monat anfallen (z. B. Miete, Handyvertrag, Abonnements, etc.) und aller Einnahmen (z. B. Gehalt, zusätzliche Sozialleistungen, etc.).

Anschließend berechnen Sie Schritt für Schritt, wie viel Geld Sie somit im Monat zur freien Verfügung haben.

- Notieren Sie wie viele Einnahmen Sie im Monat haben. Beziehen Sie dafür Ihr monatliches Gehalt, aber auch regelmäßige Einnahmen wie zum Beispiel Kindergeld ein.

- Führen Sie sich Ihre regelmäßigen Ausgaben, die immer gleich bleiben (z.B. Miete, Handyvertrag, Abonnenments, etc.), vor Augen.

- Als letztes schauen Sie sich an, was Sie zusätzlich monatlich ausgeben für Lebensmittel, Kleidung, Freizeitvergnügen etc.

Dazu können Sie das Arbeitsblatt

verwenden. Sie tragen dort alle Einnahmen und Ausgaben ein.

Wie Ihnen ein Haushaltsbuch helfen kann, unentdeckte Kosten und nicht zwingende Ausgaben zu finden, erfahren Sie im Schritt 3.

Arbeitsblatt regelmäßige Ausgaben analysieren, © Präventa

Schritt 2: Finanzen neu strukturieren

Eine Methode, seine Finanzen neu zu strukturieren und damit sogar Geld zu sparen, ist das Prinzip der mentalen Buchhaltung.

Dieses Prinzip beruht darauf, dass mehrere Konten verwendet werden.

Diese Konten haben jeweils einen eigenen Zweck. So gibt es zum Beispiel ein Konto für die alltäglichen Ausgaben, ein Konto zum Vergnügen und eines zum Sparen.

Direkt mit dem Gehaltseingang wird aufgeteilt wie viel Geld auf welches Konto kommt. So wird sichergestellt, dass zum Beispiel nur so viel Geld für Vergnügungen ausgegeben wird wie vorhanden ist.

Die mentale Buchhaltung baut dabei auf den Prinzipien einer professionellen Buchhaltung auf. [7]

Das genaue Vorgehen können Sie im Handout zum 3-Kontenmodell nachlesen und die Umsetzung planen.

Handout zum 3-Kontenmodell, © Präventa

Schritt 3: Weniger ausgeben oder mehr einnehmen

Wenn Sie finanzielle Sicherheit möchten, sollten Ihre Einnahmen höher als Ihre Ausgaben sein.

Eine Möglichkeit stellt die Suche nach versteckten oder unnötigen Ausgaben mit einem Haushaltsbuch dar:

Sie können dazu das Arbeitsblatt verwenden.

Dort listen Sie einen Monat lang alle Einnahmen und Ausgaben auf. Anschließend überprüfen Sie, ob es zu nicht notwendigen Ausgaben kam, die Sie im Folgemonat vermeiden können. [7]

Wenn Sie sich bei einer Ausgabe unsicher sind, können Sie das Handout "Reflexion von Ausgaben" verwenden, um die Ausgabe zu reflektieren.

Sie können übrigens langfristig Ausgaben reduzieren, wenn Sie verschiedene Produkte des alltäglichen Bedarfs (z.B. Drogerieprodukte wie Wasch- und Putzmittel oder Deodorant) selbst herstellen, anstatt sie fertig zu kaufen.

Dazu benötigen Sie auch keine große oder teure Auswahl an Zutaten: häufig reichen die Hausmittel Kernseife, Essig, Natron, Soda und Zitronensäure aus, um zum Beispiel 2 Liter Flüssigwaschmittel für ca. 0,50€ selbst anzurühren. [9]

Nicht immer sind alle Rezepte zum Selbermachen für alle Hauttypen, Oberflächen oder Wäschestücke geeignet.

Tipps, Anregungen und Rezepte finden Sie zum Beispiel in verschiedenen Do-It-Yourelf Communities (z. B. Facebookgruppen) oder im Internet, zum Beispiel auf https://www.smarticular.net oder https://utopia.de.

Arbeitsblatt Haushaltsbuch, © Präventa

Handout zur Reflexion von Ausgaben, © Präventa

{kind=link}

{kind=link}

Typische Fallstricke bei Entscheidungen über Ausgaben

Es gibt typische Fallstricke bei Entscheidungen über Ausgaben, die Menschen dazu verleiten, mehr Geld auszugeben, als tatsächlich notwendig. [7]

Wenn Sie diese Fallstricke kennen, können Sie bei zukünftigen Kaufentscheidungen und Vertragsabschlüssen darauf achten, ob Sie nicht mehr Geld ausgeben, als notwendig.

Typische Fallstricke finden Sie in folgendem Handout.

Handout zu Fallstricken bei Entscheidungen über Ausgaben, © Präventa

Nothilfe

Manchmal werden finanzielle Sorgen so groß, dass man darunter leidet: Die Gedanken kreisen um das fehlende Geld und man bekommt Angst.

Wenn Sie Kinder haben, können sich ihre Sorgen und Ängste auch auf Sie übertragen. [5]

Wenn Sie den Eindruck haben, dass Sie alleine nicht mehr weiterkommen und die Last (z. B. durch steigende Schulden) zu groß wird, gibt es Ansprechpersonen, die Ihnen mit professioneller Unterstützung zur Seite stehen.

Auf diesem Handout finden Sie Anlaufstellen, bei denen Sie Hilfe bei wachsenden finanziellen Problemen und (drohender) Verschuldung erhalten.

Die Beratung und Unterstützung bei solchen Stellen erfolgt in der Regel unter Einhaltung der Verschwiegenheit: es erfährt niemand außerhalb, dass Sie diese Hilfen in Anspruch nehmen oder genommen haben.

Handout zu Ansprechpersonen bei finanziellen Sorgen, © Präventa

Weiterführende Quick Wins, Ideen und Impulse

In Gesprächen mit Mitarbeitenden, Führungskräften und Experten aus der Praxis wurden zusätzliche Ideen und Impulse gesammelt. Diese spiegeln somit persönliche Erfahrungen aus der Praxis wieder, die nicht per se wissenschaftlich gesichert sind. Gern können Sie diese Ideen und Impulse als zusätzliche Inspiration nutzen.

- Nehmen Sie an Workshops zum Thema finanzielle Absicherung teil.

- Fragen Sie in Ihrer Organisation nach, ob es die Möglichkeit eines Mitarbeiterdarlehens/ Arbeitgeberdarlehens für private Zwecke (z.B. Hausbau, Autokauf oder Umzugskosten) gibt: die Organisation wird dabei zum Kreditgeber. Ein Mitarbeiterdarlehen/ Arbeitgeberdarlehen ist eine Alternative zur Kreditaufnahme bei einer Bank.

- Nutzen Sie Urlaubs- und Weihnachtsgeld, um auch etwas Geld für spätere Zeitpunkte zu sparen.

- Lassen Sie sich bei Ihrer Bank zu Altersvorsorge und Sparmöglichkeiten beraten.

- Vergleichen Sie Tarife (z.B. bei Handyverträgen, Energieversorgern oder Versicherungen): Sie können dazu Online-Vergleichsportale nutzen oder sich bei den Anbietern direkt beraten lassen. Achten Sie bei einem Wechsel auf Kündigungsfristen, um eine Doppelbelastung durch zwei Verträge zu vermeiden.

- Bündeln Sie regelmäßige Abbuchungen zu einem Termin kurz nach dem Gehaltseingang.

Literatur

[1] Schulte, E.-M., Wittner, B., & Kauffeld, S. (2021). Ressourcen und Anforderungen (ReA) in der Arbeitswelt: Entwicklung und erste Validierung eines Fragebogens. Gruppe. Interaktion. Organisation. Zeitschrift für Angewandte Organisationspsychologie (GIO), 52, 405-415.

[2] Kauffeld, S. (2019). Arbeits-, Organisations- und Personalpsychologie für Bachelor (Springer-Lehrbuch). Berlin, Heidelberg: Springer Berlin Heidelberg.

[3] Maslow, A. H. (1954). Motivation and Personality. New York: Harper & Row.

[4] Albs, N. (2005). Wie man Mitarbeiter motiviert. Motivation und Motivationsförderung im Führungsalltag. Berlin: Cornelsen.

[5] Lim, V. K. G. & Sng, Q. S. (2006). Does parental job insecurity matter? Money anxiety, money motives, and work motivation. The Journal of Applied Psychology, 91(5), 1078–1087.

[6] Stevenson, Betsey; Wolfers, Justin (2013). Subjective Well-Being and Income: Is There Any Evidence of Satiation?. IZA Discussion Papers, No. 7353, Institute for the Study of Labor (IZA), Bonn.

[7] Camerer, C. F. (2004). Advances in behavioral economics (The roundtable series in behavioral economics). Princeton, NJ: Princeton Univ. Press.

[8] Smarticular Verlag. (2018). Fünf Hausmittel ersetzen eine Drogerie. Einfach mal selber machen!: mehr als 300 Anwendungen und 33 Rezepte, die Geld sparen und die Umwelt schonen ; herausgegeben von smarticular.net (2. Auflage, aktualisiert und erweitert). Berlin: smarticular.